Comment créer des règles par rapport à l’argent

L’été se rapproche et beaucoup de personnes ont une furieuse envie de partir en vacances, plus que les autres années encore 🙂 .

Et puis, lorsque nous faisons le compte du budget nécessaire, ….une petite voix vient peut-être nous dire « oui, mais… » .

La suite dépend de notre relation à l’argent. Je vais vous parler aujourd’hui d’une pratique qui peut à la fois vous sécuriser et rationaliser vos choix. Pour vous montrer que notre méthode est partagée aussi par des « stars » de la liberté financière, je vais partir du système de règles évoqué par …..

Les règles Argent de Ramit Sethi

Toujours avoir 1 an de cash comme fonds d’urgence.

Epargner 10% et investir 20% des revenus, minimum.

Payer cash pour les grosses dépenses. 20% minimum pour une maison.

Ne jamais se poser de question pour dépenser de l’argent sur les bouquins, la santé, ou donner à une association caritative d’un ami.

Billet Business Class pour les vols dépassant 4 heures.

Pas de limite sur les dépenses de santé ou éducation.

Acheter le meilleur et le garder aussi longtemps que possible.

Gagner assez pour pouvoir travailler uniquement avec des clients que j’apprécie et respecte.

Se marier avec la bonne personne.

Prioriser le temps avant tout.

Eh oui, des règles à propos de l’argent… Pourquoi ? Dans l’édition du 10e anniversaire de son livre « Je vais vous apprendre à devenir riche » ( traduit en 7 langues et vendu à plus de 400 000 exemplaires ) , Ramit nous met au défi de réexaminer les scripts invisibles et puissants (parfois insidieux) que nous avons intériorisés à propos de l’argent. . Ces scripts viennent de toutes les directions : nos parents, nos pairs et la société au sens large.

Pour reprendre notre exemple de vacances, imaginons de partir aux Canaries. Le voyage en avion dure 5 heures en partant de Paris. Je suis Ramit => je prends un billet Business Class. Je suis Philippe => je fais quoi ? Et toi ? Personnellement j’aime avoir des règles qui me permettent de ne pas trop réfléchir sur des décisions simples, quotidiennes. Elles me permettent aussi de rationaliser des choix.

Les questions que tu pourrais te poser :

Avoir un ensemble clair de règles monétaires est-il un moyen de ramener l’intentionnalité dans tes dépenses ?

Arrives tu à un point de basculement où tu dois te rappeler pourquoi tu gagnes de l’argent en premier lieu ?

Je vais partager quelques pistes pour t’aider à décider si c’est bon pour toi.

Commençons par les objectifs

Dans les règles monétaires de Ramit, j’observe 3 types de principes :

Formules concernant les dépenses et l’épargne (c’est-à-dire les fonds d’urgence)

Principes de vie plus larges (i.e. Qui épouser)

Un calibrage entre style de vie et dépenses (i.e. classe Affaires)

Les formules peuvent être utiles, mais étant donné l’étendue des situations de vie de nos lecteurs, les formules peuvent être trop normatives. Les principes de vie sont extrêmement importants, mais je vais les garder pour un article plus complet.

L’alignement du style de vie et des dépenses est souvent le plus efficace à court terme. Commence par le simple exercice d’identifier des objectifs simples :

Cette liste est un exemple pour te montrer que cela n’a pas à être une usine à gaz. La création d’une liste principale d’objectifs présente quelques avantages :

Focus affûté: la réponse courante « Croissance de la richesse » n’est pas assez précise.

Concentre toi sur le résultat plutôt que sur l’émotion : là où rareté et sécurité financière font leur apparition.

Réduire les angles morts comportementaux : un biais lié à une expérience récente ( positive ou négative ) pourrait conduire à une réflexion trop court terme.

Attention à trop d’objectifs

Une fois identifié tes principaux objectifs, relis-les tranquillement. Sont-ils cohérents , sur le même plan contemporain, dans la durée ?

Cette première liste nous révèle souvent quelques tensions.

Tout d’abord, quelle confiance faut-il attribuer au potentiel de revenus, aux tendances de dépenses et à l’ingéniosité alors que tu envisages des décennies à venir ?

Et deuxièmement, où se situe-t-on sur le spectre que demain ne peut pas être donné – tout en étant responsable de l’avenir de nos proches ?

Où tu te situes sur ces « curseurs ? »

Pense à ton futur moi

Pour être clair, il n’y a pas de « bonne réponse » à ces questions existentielles contemporaines. Le livre de Jesse Mecham, « You Need A Budget » met en lumière ce dilemme.

Tout d’abord, Mecham nous rappelle que si tu te demandes si tu devrais emmener la famille en voyage en Europe ou ajouter une balançoire dans ton jardin, tu as un problème « high class ». Ensuite, il décrit comment la priorisation est un muscle à entrainer. «Les décisions en noir et blanc deviennent des énigmes à résoudre». Il suggère quelques questions pour aider à résoudre cette énigme :

Imagine ton futur moi ayant fait chaque chose sur ta liste.

Quelles sont celles qui te font le plus plaisir ?

Tu vois les enfants et leurs copains profiter de jouer dans le jardin ?

Traverser Amsterdam à vélo en famille ? (…)

Ou imagine ton futur moi expliquant à un bon ami pourquoi tu as choisi l’un plutôt que l’autre.

Tu vois l’idée ?

Retour aux Règles Argent

Cela peut fournir un « pont » entre les aspects pratiques quotidiens de la façon dont tu gagnes et dépenses et la projection de votre futur moi. Avoir une boussole, pas une carte. Voici quelques pistes pour réfléchir à ton propre ensemble de règles monétaires :

Comment aimes tu passer ton temps ?

De qui aimes tu être entouré ?

Quel changement veux tu faire avancer dans le monde ?

Apprécies tu les expériences plutôt que les « stuffs » ?

Quelle valeur accordes tu à la santé physique et spirituelle ?

Quelle est l’importance de l’apprentissage ?

Quelle est l’importance du statut ?

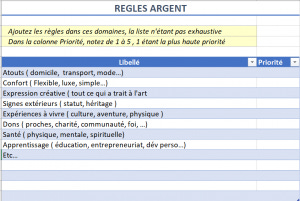

Voici une liste de catégories pour t’aider à cristalliser tes propres règles monétaires :

N’oublie pas qu’elles ne sont en aucun cas exhaustives et qu’elles changeront inévitablement avec tes circonstances de vie.

Philippe